|

保險理財

|

||

國泰君安國際,除了是香港證監會持牌法團外,亦是持牌保險經紀公司 (牌照號碼: FB1232) 及強制性公積金計劃管理局注冊成為強積金公司中介人 (主事中介人編號: IC000976)。

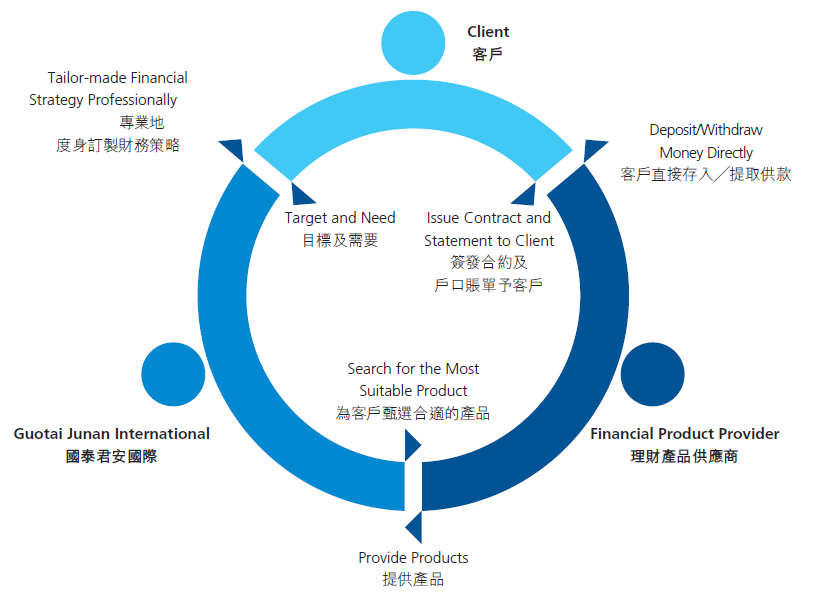

國泰君安理財作為您的長期理財伙伴,我們理財業務部門的理財顧問都分別持有證監會、保險經紀業務代表、強積金個人中介人等專業牌照資格,我們作為投資,保險及投資移民顧問服務的專才,我們的優勢為客戶提供最優質,專業的理財顧問服務,制定解決方案,以減低客戶的風險及助他們達成個人理財目標,令客戶對我們的專業性更有信心。

在我們創新的專業團隊下,我們致力于提供一個獨特的整體解決方案以實現不同的需求,理財策劃服務能助客人明確地列出現在及將來的財務期望,借著客觀地評估各種建議的可行性及采用有效的績效措施,籌劃一個可行之計劃,讓客人更了解各項財務目標之間的關聯性及最佳平衡。

我們并非代表個別的保險公司或銀行,我們會以客戶的利益為先,對產品供貨商持平的態度,透過定期檢討方案及提供適當的建議,成為客戶長期值得信賴的理財策劃伙伴,還會作為客戶及產品供貨商的有效溝通橋梁。

本集團借助其國際資本市場運作經驗及對中國國情的深刻理解,堅守【誠信、親和、專業、創新】的服務承諾,致力為客戶提供全面優質的證券金融服務。國泰君安國際旗下的理財業務,以提供專業及中肯的理財策劃,風險管理,退休計劃,以及財富傳服務為目標。

憑借對中國國情及香港金融市場有透徹認識和經驗豐富的資深專才隊伍,本集團在中港兩地奠定了穩固的根基及廣泛的知名度,并與國際性機構及各中資機構建立了良好的關系,具備完善的銷售網絡和管道。

本集團一直堅守進取穩健的經營風格,加上公司內部管理完善,所以經歷亞洲金融風暴至今,業務仍能穩步上揚。我們深信憑借母公司的全力支持和我們對國際市場的深入了解,必定能根據不同客戶的需求提供多元化的服務。

主要顧問服務

保險業務合作伙伴

友邦保險(國際)有限公司

美亞保險香港有限公司

中銀集團人壽保險有限公司

中國人壽保險(海外)股份有限公司

中國太平人壽保險(香港)有限公司

安達保險香港有限公司

安達人壽保險有限公司

英國友誠國際有限公司

富通保險有限公司

忠意人壽(香港)有限公司

恒安標準人壽(亞洲)有限公司

Liberty International Underwriters Limited

宏利人壽保險(國際)有限公司

Professional Liability Underwriting Services Limited

保誠保險有限公司

香港永明金融有限公司

泰禾人壽保險有限公司

Utmost Worldwide Limited

萬通保險國際有限公司

蘇黎世保險有限公司

MPF業務合作伙伴

友邦退休金管理及信托有限公司

宏利人壽保險(國際)有限公司

美國信安保險有限公司

香港永明金融有限公司

金融業責任保險

專業責任保險

商業犯罪防護保險

網絡保險

綁架與勒索保險

保證及彌償保險

集成信托計劃

合資格的集體投資計劃

為人父母,給子女最好的禮物莫過于優質教育。您當然知道為子女安排教育是很重要,而每一位父母都想栽培子女成才,成就子女更光輝的未來,您總希望子女從幼兒園開始及至大學畢業均可獲得最優質的教育,以配合他們的成長,并幫助他們發揮所長。

但優質的教育十分昂貴,為子女提供優質教育或選擇到外地留學,就必須預留高等教育的學費,但隨著通脹等因素令教育費用不斷增加,子女教育基金很可能是您人生中另一最龐大的支出。眾所周知,由幼兒園至升讀大學,教育費用持續增長。如果你能及早作出妥善計劃,便能預先籌備所需費用,籌建美好未來。

所以給子女最好的禮物莫過于優質教育。國泰君安備有嶄新的產品、優質的服務和專業的顧問,助你籌劃未來,絕對是信心之選。可讓父母及早為子女準備教育基金,助他們提供優質的大學或專上教育,培育成材,讓他們展翅高飛。助您輕輕松松籌劃孩子未來的教育經費。您可透過一系列具增長潛力的投資相連基金,助您建立一個專為您的孩子而設的教育基金。

從1987年到2013年近26年之間,恒指由最低約二千點到最高約三萬兩千點,中間的高低波幅多達三萬點,但是我們得到的啟示包括:

1. 短期的升跌不影響長期持有的獲利,無論當中發生多少風浪,長線來說指數是朝向上行的。

2. 長線投資的投資者不必因一時的升跌而興奮或失望,不用在意,因為您的投資是長時期的。

3. 如果您在1987年開始,作一個26年的投資,雖然經歷了金融風暴、科網股爆破、沙士疫癥、金融海嘯等大跌市,但您的資金仍然增長達7倍。

請回答下列問題以助您了解并定制自己適合的退休計劃。

請回答下列問題以助您了解并定制自己適合的教育基金計劃。

在線 客服

|

|

總機 : (852) 2509 9118 |

|

|

客戶 : |

|

|

投資者與媒體 : |

|

|

投訴熱線: (852) 2509 5432 |

|

|

投訴電郵 : |

登入

登入 開戶

開戶